この記事では、50代の貯金でお悩みの方に向けて、老後の備えに向けての行動について解説しています。

50代になると老後資金に焦りを感じ始める人が多くなることをご存じでしょうか?

人生の後半戦に突入する意識が強くなる時期でもありますよね。

私自身も、50歳を迎えてから「老後」を意識するようになりました。

- 老後の意識

-

- お金

- 仕事

- 生き方

この3つを真剣に考え始めたのです。

そこで行動したことは、

- 変えたこと

-

- 副業を真剣に始めた

- ムダな物の見極め

- ライフスタイルを変えた

年金では暮らせない事実を受け止め、どう行動していくことがベストなのかをこの記事ではお伝えしています。

最後まで読んでいただくことで、50代のお金問題を把握し賢く生きるべき行動が理解できます。

50代独身の貯金ってどれくらいなの?

最初に、50代独身の貯金についてお伝えしていきます。

最初に、50代独身の貯金についてお伝えしていきます。

- 貯金問題

-

- 金融資産(貯金・投資信託)

- 手取収入

- 老後の生活への心配

上記3つをまとめています。

金融資産(貯金・投資信託・保険等)

金融資産は、貯金や投資信託になります。

すなわち、貯金です。

それ以外には、現金化ができる投資信託や株、生命保険も含みます。

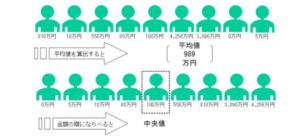

下記の図は、金融資産の「平均値」と「中央値」を表しています。

図の平均値をみると、「989万円」となります。

図の平均値をみると、「989万円」となります。

平均値の計算は、

金融資産の合計を調査人数で割った金額になり、平均値の989万円を上回っているのは上記の図では2世帯ということになります。

このように少世帯によって、平均値は引き上げられてしまうので参考にならないこともあります。

そのため中央値を使うことで、一般的な参考になる数値を見ることができます。

上記の図でわかる中央値は、100万円となります。

2024年の統計からわかることは、50代の金融資産の中央値は100万円となっています。

意外に少ないと感じた人もいるのではないでしょうか。

手取り収入

収入は、税引き後の手取り収入になります。

男女含めた計算にはなりますが、平均値と中央値となります。

- 平均値と中央値

-

- 平均値が273万円

- 中央値が215万円

上記からわかることは、中央値が215万円なので1ヵ月の生活費は約18万弱ということです。

住まいの賃貸や住宅ローンを支払っていると、贅沢ができる収入とは言えませんよね。

昨今では、物価上昇や光熱費も高く、税金は増えるいっぽうで生活の負担は大きくなっているのが実情です。

老後の生活への不安

老後の生活への心配と、主な理由の割合です。

心配している割合としては、

- 割合

-

- それほど心配していない 21.7%

- 多少心配している 33.6%

- 非常に心配である 44.8%

半数以上が、老後の生活に不安を感じているのです。

心配する理由としては、

- 理由

-

- 十分な金融資産がないから 71.5%

- 年金や保険が十分ではないから 50.8%

- 生活の見通しが立たないほど物価が上昇することがあ り得ると考えられるから 37.2%

- 現在の生活にゆとりがなく、老後に備えて 準備(貯蓄など)していないから 28%

- 退職一時金が十分ではないから 13.4%

- 家賃の上昇により生活が苦しくなると見込まれるから 11.8%

- 再就職などにより収入が得られる見込みがないから 11.3%

参照:⇒「家計の金融行動に関する世論調査」単身世帯調査(令和6年)

50代独身の貯金なしのリスクとは?

50代独身の貯金なしのリスクについてお伝えしています。

50代独身の貯金なしのリスクについてお伝えしています。

若い時には見えないことも、年齢を重ねることで見えてくることがあります。

そのためにも、なにがリスクとなるかを把握しておくことが大事ではないでしょうか。

収入源が年金のみになるリスク

収入源が年金だけになるリスクです。

ただ、元気であれば雇ってくれるところがあれば収入は確保できます。

しかし、年齢的に制限されることも多いの注意したいところです。

例えば、

- 例

-

- 職種の選択肢ができない

- 時給が安い

- 働く時間が短い

このような理由から、希望の収入を得られないこともあります。

病気やケガのリスク

病気やケガに対するリスクです。

病気やケガは、自己管理していても急になるときもあるかと思います。

例えば、 通院で済む場合と入院では出費も変わってきますよね。

また、医療保険の加入の有無にも左右されてきます。 体力の衰えを感じてきた時に、リスクもグッと高くなります。

住居問題のリスク

老後の生活を考えた住居問題のリスクになります。

老後は、

- 住まいの選択

-

- 賃貸物件にするのか?

- 持ち家にするのか?

選択する必要があるのではないでしょうか。

賃貸の場合は、家賃を払い続けて老後の生活ができるのか?

年金収入だけの家賃負担は大きいものですが、年齢的な問題で賃貸の更新ができないリスクがあるかもしれません。

持ち家の場合は、住宅ローンの有無によっても変わってきます。

- 債務状況

-

- 65歳までに住宅ローンが払い終わる

- 完済しているので毎月の支出はない

住宅ローンが老後に影響がなければリスクが低くなります。

持ち家は、修繕費がかかると言われてますが、自分で直せる範囲だったらDIYでカバーすることができます。

毎月の支出がないのは持ち家のメリットではないでしょうか。

頼れる人がいないリスク

独身のため頼れる人がいないリスクです。

身内(兄弟・姉妹)がいる場合は、日ごろから定期的な連絡を取っておくと良いかもしれません。

身近に仲良くしている友達がいる、またはご近所で仲良くしているといって安心はできません。

なぜなら、何かあったときは「身内」が重要になるからです。

例えば、

- 例

-

- 病気で倒れたとき

- 入院したとき

身元保証人が必要になります。

ただし、身内がいなかったり頼みにくいなどの理由がある場合、民間サービスもあります。

業者により料金が違うので、契約前には比較検討して選ぶことが重要です。

収入を増やすための50代からの副業・スキルアップ

次に、収入を増やすための50代からの副業について解説していきます。

次に、収入を増やすための50代からの副業について解説していきます。

本業での収入を補てんするためにも、副業を検討している方が増えていることをご存じでしょうか。

しかし、どのような副業を選んでいいかのか悩んでいる方も多いのが実情です。

では、50代からの副業のポイントをお伝えしていきます。

初心者でも始められる副業例

初心者でも始めることができる副業になります。

自宅で始めることができるので、時間の有効活用ができるのではないでしょうか。

例としては、

- 例

-

- webライティング

- 動画編集

- ブログ

などがあります。

ライティングや動画編集は、クラウドサービスを利用するとスムーズにスタートできます。

副業で稼ぐ50代女性が教える!おすすめ副業はたった1つ

この記事は、副業で稼ぐ50代女性が教える、おすすめ副業は1つだけについて解説しています。2023年 副業・兼業の実態調査では、本業の他に副業をすでに始めている、・・・

50歳からのライフスタイル資格取得でスキルアップ

興味のある資格を取得し、スキルアップを目指します。

例えば、

- 例

-

- 英会話が好きなら英語の資格を取得してみる

- アロマに興味があるならアロマ資格を取得してみる

- DIYを得意としているなら宅建や電工二種の資格を取得してみる

他にも興味や得意としていることがあれば、より専門的な知識を身に着け資格を取ることで副業に活かせるのではないでしょうか。

人気のある資格ベスト10としては、

- 資格ベスト10

参照:資格のキャリトレ

資格を活かしながら副業として新たな働き先を見つけることもできます。

また、資格を糧にブログで情報発信することで、収入へと繋げることもできます。

副業の考え方

副業は、小さく始めて大きく育てる考えを持つことです。

オススメしない例としては、

睡眠時間を削ったり休日もバイトをする

収入は増えても身体が持ちませんよね。

また、メンタルも削られるので限界があると思います。

オススメ例としては、

資格やwebを使い小さな行動を起こしコツコツ育てる

小さな投資をし挑戦してみることで意力もでます。

これをきっかけに誰かの役にたてたり、その結果収入にむすびつけることができたら嬉しいと思いませんか。

無理のない範囲でスタートし、安定した収益を目指すことが重要です。

ムダな支出を見直し、賢く節約する

続いては、ムダな支出を見直して節約することについてお伝えしていきます。

続いては、ムダな支出を見直して節約することについてお伝えしていきます。

支出の見直しをすることで、ライフスタイルにも変化がでやすくなります。

今後、どのようなライフスタイルをおくっていきたいかをイメージし考えることで、ムダが見えてくるのではないでしょうか。

食費にお金をかけない

食費にお金をかけないことは、外食を減らすことです。

例えば、

- 例

-

- お店でランチをしている

- コンビニでよく買う(お弁当・飲料等)

- 新作スイーツは必ず購入する

- 外食する率が高い

なぜ外食を利用するのか考えることで、今の生活スタイルが見えてきたりします。

- 理由を考える

-

- なんとなく習慣化していたり

- 食べることしか楽しみがなかったり

- 趣味がないことなど

食べること以外に興味を持っていないことで、外食に時間を使っていることも要因の1つではないでしょうか。

外食と言う食費は、ムダが多いとも言われてます。

食べること以外で、時間の使い方を見直すことで軽減できることもあります。

衣服にお金をかけない

衣類にお金をかけないのは、必要性のあるものかの見極めです。

ファッションを楽しみたいから買い過ぎた、こともあると思います。

買い過ぎたことで1度も着ていないとか、数回しか着ていないことってありませんか?

では、衣類を購入するときはどのような時でしょうか?

- 購入する理由

-

- 旅行の時

- 友達とのランチやディナーの時

行動するための身だしなみを整えたいとか、自分をよく見せたい願望が強いなどがありませんか?

食費のムダを減らすことができれば、衣類にかける費用も軽減できるのではないでしょうか。

居心地の良いライフスタイルをおくることで、それに伴い衣類の選択も変わるかもしれません。

お金をかけない楽しみを持つ

お金をかける楽しみから、体験にチャレンジすることにシフトチェンジすることです。

例えば、

- 例

-

- 運動を始めてみる

- 観葉植物を育ててみる

- ウォーキングを日課にしてみる

- DIYを始めてみる

物を買って欲求を満たすことから、新しいことにチャレンジしてみることでお金の価値観も変わってくるのではないでしょうか。

お金は、体験に投資したほうが生活もグッと楽しくなると思います。

まとめ:今からでも遅くはない!50代からの賢い生き方

今回は、50代の貯金でお悩みの方に向けて、老後の備えに向けての行動について解説しました。

まとめると、

- 50代独身の貯金額は、中央値(平均)で100万円

- 50代貯金なしのリスクは、老後は年金だけで生活をしていくリスクがある 病気やケガが起きたときに困惑するリスクがある 老後を見据えた住居選択がむずかしいリスクがある 頼れる人がいなければ民間サービスにお金が発生するリスクがある

- 副業で50代が収入を増やすには、webを使ったり興味がある資格を取得する (資格を糧に採用率が高くなったり、またはwebでビジネスができる)

- ムダな支出を見直すのは、食費と衣類 お金をかけない楽しみ方を見つけ出すことでライフタイルを変える

いかがだったでしょうか?

50代独身の貯金は、意外に少ないと思った方も多いのではないでしょうか?

とはいえ、貯金が少ないより多い方が安心ですよね。

そのためには、現状を変え行動することが重要になります。

不安でも解決策を読んで納得するだけでは、悩みを解決することはできませんよね。

まずは、

-

- 収入源を増やすことが大前提

- ライフスタイルを見直しムダを把握する

- 瞬間的な欲求を満たすことをやめ、好きな事や行動に投資する

最初の1歩を踏み出してみましょう!

この記事が、経済的な不安、収入を増やしたい気持ち、生活費のやりくり、孤独や将来への不安、人生を前向きに変えたいと悩んでいる50代独身の方の参考になれば幸いです。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://anne-net50.com/shinguru/trackback/